El «Efecto Cashea»: sus bondades y riesgos

La emergencia de plataformas como Cashea en Venezuela ha transformado radicalmente la dinámica de las ventas en el país. Lo que antes era un mercado predominantemente dolarizado, con el 90% de las transacciones liquidándose en divisas entre 2021 y 2023, ahora ve un cambio drástico: el 90% de las ventas se realizan en bolívares a la tasa del Banco Central de Venezuela (BCV), y hasta el 80% de estas son a través de cuotas o crédito. Este fenómeno, denominado el “Efecto Cashea”, ha generado un debate sobre su impacto real en la economía venezolana.

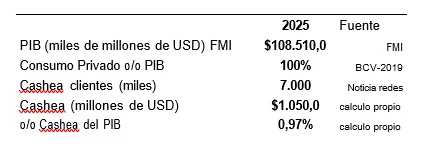

Cashea es una exitosa plataforma que si vemos en el cuadro adjunto es muy relevante en la economía, según datos aparentes que se han deducido:

Esto nos lleva a pensar que la plataforma ha democratizado el acceso a bienes y servicios para una población con bajo poder adquisitivo, permitiéndoles realizar compras a plazos y dinamizando sectores que antes dependían exclusivamente de las divisas.

Cashea ha facilitado el acceso al crédito y ha impulsado el consumo en bolívares, ha introducido nuevas complejidades para los comercios. Muchos comercios compran con precios que son a la tasa del BCV o incluso con un pequeño margen adicional, pero otras requieren de fondos que incluyan la brecha cambiaria que se genera entre el precio oficial y el que están dispuestos a vender fuera del mercado regular financiero.

Para cubrir la brecha cambiaria y mitigar el riesgo de la depreciación del bolívar, al menos los negocios deben alcanzar a cubrir el costo de reposición para lo cual requieren cobrar al menos la tercera parte del financiamiento que están otorgando a los clientes vía la plataforma.

Ante la devaluación que se ha tenido durante el 2025 de casi 1o/o día hábil, muchos negocios se ven obligados a aplicar sobreprecios crecientes que cubran al menos la reposición al término de la tercera parte de dicho financiamiento.

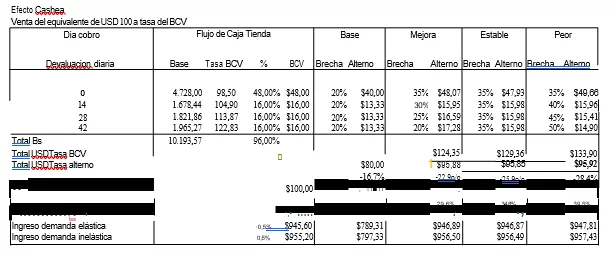

Veamos un ejemplo para mostrar como se debe acudir al sobreprecio para mantener niveles de ingreso, partiendo de una facturación de USD 100, si incorporamos la brecha cambiaria no alcanzaríamos la venta de 1O unidades, que descontada la comisión de Cashea representan USD 950,40, donde existiría un impacto mayor o menor de acuerdo con la elasticidad de la demanda del producto que se ofrezca.

Luego aplicando otros pequeños ajustes de costo del crédito extendido a los clientes si la brecha fuese 20% los ingresos bajarían hasta USD 793, y para recuperar la venta tendríamos que, si la brecha cambiaria mejorara, se mantuviera igual o bajara, los precios deberían subir 29%, 34% o 39% respectivamente, tal como se muestra acá :

Además, la acumulación de cuentas por cobrar en bolívares, a pesar de estar indexada a la tasa de BCV, se vuelve cada vez más riesgosa en un entorno de alta inflación e inestabilidad económica. La preocupación es clara: “no hay sobreprecio que aguante la brecha”, lo que pone en jaque la sostenibilidad de los márgenes de ganancia.

Sin embargo, esta aparente bonanza viene acompañada de riesgos significativos. La dependencia de las ventas a crédito en bolívares, sumada a la volatilidad de la tasa de cambio y la necesidad de aplicar sobreprecios, podría generar una burbuja de crédito que, si no se gestiona adecuadamente, podría tener repercusiones negativas a largo plazo

Ahora bien, cuales son factores de riesgo asociados a Cashea:

- La Brecha Cambiaria y la Inflación Crónica: Este es el riesgo más evidente y perjudicial. Cashea facilita transacciones en bolívares a tasa BCV, pero la realidad económica venezolana sigue marcada por una inflación elevada y una brecha cambiaria persistente entre la tasa oficial y la del mercado paralelo. Los comercios, al vender a crédito en bolívares, asumen el riesgo de que el valor real de sus cuentas por cobrar se erosione significativamente antes de ser liquidadas.

- Sobreprecios y sus límites: Si bien los comercios aplican sobreprecios para intentar compensar esta devaluación esperada, hay un límite a lo que el consumidor puede o está dispuesto a pagar. Un sobreprecio excesivo puede desincentivar la compra, incluso a crédito, o simplemente no ser suficiente para cubrir una devaluación abrupta. La realidad es que ya hoy la mayoría de los bienes transados son más caros que en el exterior.

- Naturaleza del crédito “sin interés”: Cashea se promociona como “sin interés” para el consumidor, lo que es un gran atractivo. Sin embargo, esto significa que el costo del financiamiento (el riesgo de devaluación y la morosidad) es internalizado por los comercios y/o por Cashea a través de sus comisiones, lo que puede presionar sus márgenes.

- Impacto en comercios pequeños: Si bien los grandes comercios con mayor volumen de ventas y capacidad de negociación pueden absorber mejor estos riesgos, los pequeños y medianos comercios podrían ser más vulnerables a las fluctuaciones en la tasa de cambio y a los retrasos en los pagos.

A pesar de los riesgos, el “Efecto Cashea” ha demostrado ser un impulsor significativo del consumo en Venezuela, especialmente en un contexto de contracción económica y escaso acceso al crédito tradicional.

En última instancia, el “Efecto Cashea” es un reflejo de la resiliencia y la adaptabilidad del mercado venezolano ante las adversidades. Es un motor de crecimiento y consumo en un entorno de escasez de crédito, lo que le otorga un valor innegable en el corto y mediano plazo.

La sostenibilidad a largo plazo del modelo depende de la estabilización de la economía venezolana, la contención de la inflación y una gestión prudente del riesgo cambiario y de morosidad. Si la brecha cambiaria se amplía de manera incontrolable, si la inflación se dispara nuevamente, o si la capacidad de pago de los consumidores se ve severamente afectada, puede poner en riesgo la viabilidad del modelo para los comercios y, por extensión, su impacto positivo en el PIB.

Es un acto de equilibrio delicado entre el impulso al consumo y la exposición a los riesgos macroeconómicos subyacentes, y su éxito futuro dependerá en gran medida de la evolución de estos factores externos.

Francisco Sanabria Rotondaro

Profesor y analista financiero