Qué le espera a la economía global en 2025

Contexto general

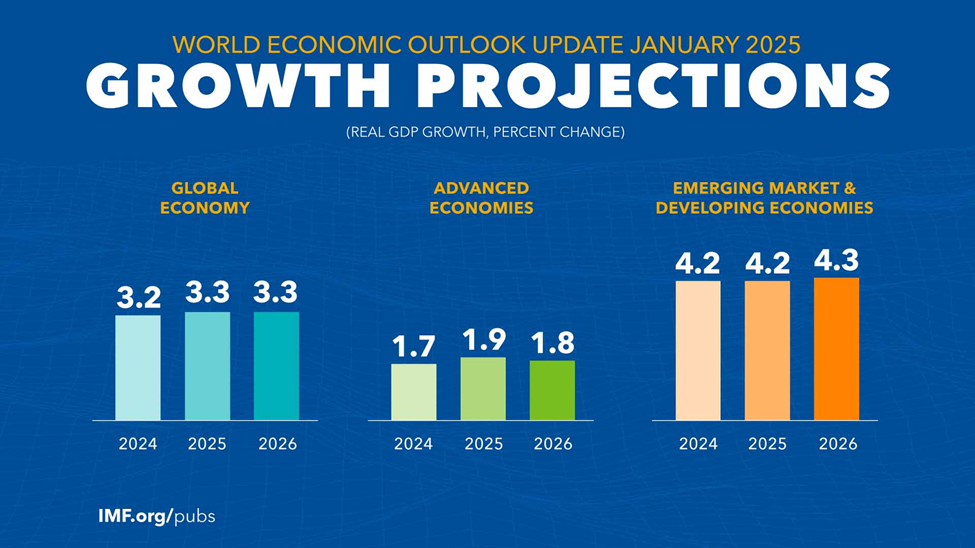

El Fondo Monetario Internacional (FMI) mantuvo los pronósticos de crecimiento para el 2025 y 2026, en su Informe Mundial de Perspectivas, publicado en enero de 2025. Al respecto, el citado ente anticipa que la actividad global se expandirá 3,3% en 2025 y en 2026, lo cual se ubica por debajo de la media histórica de 3,7% entre el 2000 al 2019, mientras que la inflación descendería.

El FMI advierte sobre una senda de crecimiento divergente, donde EE. UU. crece por encima de las grandes economías en un contexto de mayor incertidumbre y con riesgos a la baja en las previsiones. A lo descrito, se debe agregar que el panorama económico se ha complicado debido a la posibilidad que EE. UU. aplique una agresiva política arancelaria, lo cual podría reducir los niveles de comercio, disminuiría la actividad económica y generaría mayor inflación. A la fecha, mediados de febrero de 2025, el nuevo gobierno de EE. UU. anunció la imposición de aranceles de un 25% a todas las importaciones de acero y aluminio. Los principales exportadores de acero a Estados Unidos que se verán afectados por dicha medida son: Canadá, Brasil, México, Corea del Sur y Vietnam, entre otros. Lo anterior, se suma a los aranceles de 10% a todas las importaciones chinas a Estados Unidos. En represalia, China replicó con una medida similar a los EE UU. En este ámbito, el FMI advierte que la intensificación de las políticas proteccionistas, asociadas con una nueva ronda de alza de los aranceles, podría exacerbar las tensiones comerciales, reducir la inversión, distorsionar los flujos comerciales, interrumpir las cadenas de suministro internacional y afectar de manera desfavorable el crecimiento en el corto y mediano plazo.

En relación con los precios, el FMI anticipa que la inflación mundial pierda fuerza y pase de 4,2% 2025 a 3,5% en 2026. Sin embargo, estas previsiones podrían no cumplirse si los anuncios de los nuevos aranceles, por parte de la principal economía mundial, se mantienen en el tiempo, lo cual tendrá incidencia en los precios y reducirá el comercio de los bienes afectados. En este contexto, los riesgos de los actuales pronósticos de crecimiento se inclinan a la baja, mientras que existe la posibilidad de que los precios en lugar de bajar repunten. Esto último podría detener la flexibilización de la política monetaria en EE. UU., lo que se traduciría en el mantenimiento de las tasas de interés oficiales, y la posibilidad que aumenten a mediano plazo, si se materializa el impacto en los precios asociados con el alza de los aranceles. Lo descrito, tendría repercusiones en la inversión, el crédito y el crecimiento de la principal economía mundial.

En lo que respecta al precio de las materias primas incluyendo a la energía, el FMI anticipa una pérdida de su impulso de 2,6% en 2025. Esto, debido a los menores precios del petróleo que serían propiciados por la debilidad de la demanda China y por la sólida oferta de los países pertenecientes a la OPEP+ (Referido a la Organización de Países Exportadores de Petróleo más un grupo de países no miembros como Rusia). Además, se debe agregar que la nueva administración en Washington anunció una política que favorece el mayor bombeo de crudo, lo que eleva las expectativas de que Estados Unidos incremente su producción.

En el ámbito del comercio mundial de mercancías, el ente multilateral revisó a la baja los volúmenes que serían comerciados para 2025 y 2026, debido a la mayor incertidumbre sobre sobre la política comercial. La posibilidad de que se apliquen medidas que restrinjan el comercio ha crecido desde finales del año pasado, lo que incidiría de manera desfavorable en la inversión y en el crecimiento.

Países emergentes

Por su parte, el panorama de los países emergentes, incluyendo a Latinoamérica, apunta a un crecimiento de 4,2% en 2025 y 4,3% en 2026, insuficiente para generar una mejora del bienestar de estos países, que presentan mayores niveles de pobreza y amplias desigualdades en el ingreso. Excluyendo a la India, que pudiera mostrar una expansión de su actividad de 6,5% en 2025 y 2026, la mayoría de emergentes crecen por debajo de su potencialidad. Lo descrito, sucede luego que la crisis de la pandemia dejó a las naciones emergentes más vulnerables en términos de sus finanzas y de su deuda pública.

En el caso de Latinoamérica y el Caribe, el FMI estima que Guyana, República Dominicana y Argentina lideren la región con un crecimiento de 14,4%, 5% y 5%, respectivamente en 2025. En 2026, las previsiones apuntan a un alza de 17,5%, 5% y 4,7% para esos mismos países. Vale destacar que los datos de Guyana no sorprenden debido al auge petrolero que ha mostrado en años recientes.

Por su parte, el FMI recortó las previsiones del PIB de Venezuela a 3% en 2024 y 3% en 2025 y no realizó estimación de esta variable para 2026. Entretanto, la Comisión Económica para América Latina y el Caribe (Cepal) calcula que el Producto Interno Bruto (PIB) de Venezuela aumentará 6,2% en 2024 y 3,1% en 2025. Asimismo, el Observatorio Venezolano de Finanzas (OVF) estimó una expansión de la actividad de 3,9% en 2024 y anticipa 2% para 2025. De la misma manera, la Encuesta de Coyuntura de la Confederación Venezolana de Industriales del III trimestre de 2024, arrojó que el 74% de sus empresas registraron una mejora económica en los últimos doce (12) meses, mientras que el 52% de los encuestados espera que dicha mejora se mantenga en los próximo doce (12) meses.

Por su parte, el país culminó 2024 con una inflación puntual anualizada de 85% según el Observatorio Venezolano de Finanzas, menor al valor del año previo, lo que confirma la desaceleración de los precios que viene observándose desde 2018 y que permitió que Venezuela saliera de la hiperinflación en el 2022. Dicho comportamiento obedeció, entre otros factores, a:

- La dolarización de las transacciones económicas cotidianas.

- La flexibilización cambiaria que inició con la derogación de la Ley de Ilícitos Cambiarios, a la cual siguió la reactivación de las Mesas de Cambio en marzo de 2019, entre otras medidas.

- La liberalización de facto de los precios. A pesar de la persistencia del marco legal que los regula, se ha permitido que el mercado fije los precios sin la intervención oficial.

- La destrucción de la demanda de dinero, producto del proceso de alta inflación del país y por el éxodo de venezolanos.

- La contención cambiaria asociada con las intervenciones del BCV. A pesar de que el BCV mantuvo el ritmo de venta de divisas en el mercado cambiario en 2024, dicha estrategia resultó menos efectiva y permitió una mayor variación del tipo de cambio a partir de octubre de 2024, lo que repercutió en los precios. En tal sentido, los elementos que pudieran explicar la inestabilidad cambiaria observada a partir de dicho mes fueron: el repunte del financiamiento monetario al fisco y el bajo nivel de reservas internacionales, que impide intervenciones más frecuentes. También la incertidumbre interna asociada con el contexto político introduce elementos que impactan a los agentes económicos.

- La contención del crédito. La imposición de un encaje legal de 73% reduce la posibilidad de que el sistema financiero pueda otorgar préstamos en mayor cuantía. En cifras generales, los créditos del país se ubican en torno al 2% del PIB cuando en Latinoamérica este valor se ubica en torno a 40-50% del PIB.

Para el 2025, el Observatorio Venezolano de Finanzas espera que la inflación pueda ascender hasta 100%, mientras que el FMI estima su valor en 60% al cierre de dicho año.

En lo que respecta al mercado cambiario venezolano, el tipo de cambio oficial aumentó 44,5% en 2024, lo significó una depreciación de la moneda de 30,8%. Al respecto, se observaron dos tendencias bien diferenciadas de la paridad: De enero a septiembre, se registró un alza promedio de 0,3% mensual del tipo de cambio, mientras que entre octubre y diciembre, la cotización ascendió un 12,1% en promedio al mes.

Mientras tanto, el OVF anticipa que el valor oficial del dólar estadounidense cierre 2025 en torno a Bs 100 por dólar. Sobre las estimaciones de precio y del tipo de cambio para 2025, preocupa el impulso renovado de los precios y del tipo de cambio oficial a partir de octubre, luego de su relativa estabilidad hasta septiembre de 2024. A mediados de febrero de 2025, el tipo de cambio ha acumulado un alza de 18% (al 13/02), mientras que Observatorio de Finanzas reporta un aumento de los precios de 7,9% mensual en enero, a la espera que el Banco Central de Venezuela anuncie sus resultados del Índice Nacional de Precios al Consumidor que no publica desde noviembre de 2024.

Para finalizar, el 2025 viene marcado de incertidumbre tanto en el contexto económico global como en el interno. Esperemos que el mejor de los escenarios prevalezca.

Econ. Hermes A. Pérez F.

hperez@unimet.edu.ve

Facultad de Ciencias Económicas y Sociales

Fuentes:

Banco Central de Venezuela (2025)

Fondo Monetario Internacional (2025). Informe Mundial de Perspectivas. Enero de 2025

Observatorio Venezolano de Finanzas (2025)