Impacto de la devaluación en la realidad actual

El 2025 ha comenzado con una continuación de la devaluación mensual del Bolívar frente al dólar estadounidense que acumula 45.81% desde octubre, lo cual significa el equivalente a 9,88% mensual, lo cual es una cantidad importante.

Ahora bien, el impacto de dicha devaluación lo anticipamos en mayor inflación y en un debilitamiento de parte del poder adquisitivo de la mayoría de los consumidores.

El esfuerzo del gobierno en bolivarizar las transacciones internas al imponer impuestos al consumo con las divisas, condujo a la práctica de establecer precios en moneda dura y aplicar la tasa de cambia oficial para las operaciones de compra-venta en el mercado formal.

Teniendo en cuenta este marco conceptual podemos desarrollar un caso hipotético donde evaluemos el impacto de la devaluación en el patrimonio de las empresas.

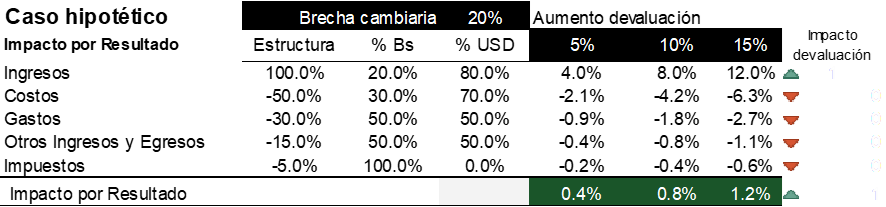

Vamos a suponer que tenemos una estructura de costos y gastos, donde el 50% corresponde a costos y un 40% a gastos. Igualmente, que la participación en la venta es de 20% en Bs. y un 80% en divisas (a tasa oficial). Para los costos tomamos un 30% en Bs y para los gastos y Otros Ingresos y Egresos un 50% en Bs y el remanente en dólares.

Ante una devaluación de 5%, 10% o 15% tenemos un impacto favorable en el resultado en un bajo porcentaje: 0.4%, 0.8% y 1.2%, respectivamente, lo cual es 8% de la variación de la inflación.

Entonces tenemos que la devaluación, en el caso planteado, resulta favorable para la empresa en términos de resultado.

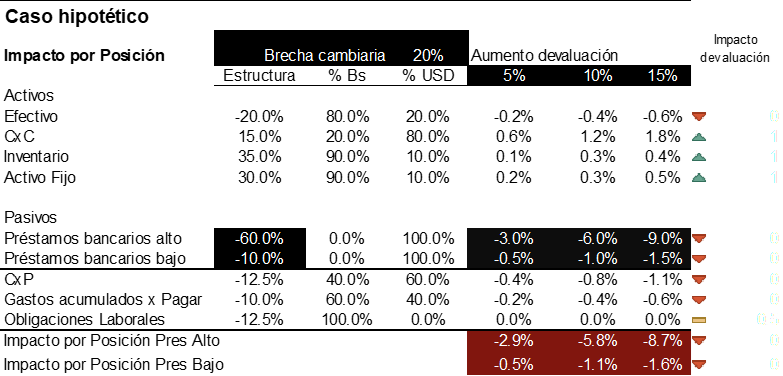

El siguiente punto por evaluar es el impacto por tenencia, en el cual suponemos que la devaluación en el rango planteado tiene un impacto desfavorable en cuanto a efectivo y a los pasivos en tenencia, y favorable para el resto de los activos considerados.

En particular, notamos lo que significa mantener altos niveles de endeudamiento bancario, asumiendo 60% del activo, que al ser estos en moneda dura, o indexados, el impacto negativo es considerable. Hay allí un riesgo importante a considerar ante una realidad devaluacionista como la actual.

Notamos que el impacto final es de 58% de la variación de la devaluación, que reduce la utilidad cuando el endeudamiento es alto y un 16.7% en el caso de préstamos bajos, donde estos son 10% de los activos.

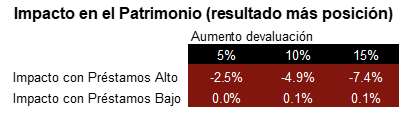

Como resultado final tenemos que el impacto de una devaluación entre 5 y 15%, conlleva una reducción de 50% en los casos de alto endeudamiento y sin impacto para los de un endeudamiento de 10%.

Esto nos lleva a establecer como estrategias de endeudamiento ante un ambiente de devaluación sostenida que:

- Limitar el endeudamiento financiero a bajos niveles mientras persista la devaluación en variaciones de más de 5% mensual.

- Procurar bolivarizar la mayor cantidad del crédito comercial, y atarlos más que a la devaluación a una indexación de precios, bajo el supuesto que la inflación será menor en el modelo económico en marcha.

- Sincronizar los bolívares disponibles de la venta con los pagos a realizar, para alinear en consecuencia los dólares cobrados con los que deben erogarse.

- Mantener niveles de inventario por encima de lo normal, para lograr la cobertura natural ante la devaluación con la mercancía propia.

En resumen, la realidad actual de mayor devaluación mensual nos invita a adoptar medidas diferentes de gestión de la parte financiera de la empresa a la que realizamos en el pasado año, donde la estabilidad cambiaria y baja inflación mensual permitían un manejo más agresivo del endeudamiento y menos presión de la parte cambiaria ante una brecha menor entre el dólar oficial y el alternativo.

Francisco Sanabria Rotondaro

Profesor universitario y analista financiero