Estrategias operativas y financieras ante escenarios posibles del resto del 2026

Ante la presentación de las cifras de inflación desde noviembre 2024 a febrero 2026 tenemos la confirmación de una alta inflación, persistente y que refleja una realidad dramática que es pasar de 63.6% al cierre del año 2024 hasta 433.1% al cierre del 2025, es decir alrededor de 7 veces más, con una devaluación que creció más de 10 veces, y una liquidez que se incrementó “solo” casi 3 veces.

Estas cifras se explican por la dolarización de hecho de la economía, ya que al estar referidos los precios al cambio BCV tenemos esa correspondencia en las variaciones. El elemento que afectó también fue el aumento de la brecha cambiaria que paso de un rango en el 2024 entre 6 y 21% a un rango entre 17 y 87% en el 2025.

En este contexto tenemos entonces que para el 2026 y ante lo acontecido en lo político tenemos varias señales:

- La inflación puede llegar a ser menor que la variación de la liquidez, especialmente si la brecha cambiaria es menor al 40% actual.

- El sistema cambiario debe evolucionar hacia una mayor fluidez en los dólares disponibles para el público en general. La oferta debe mejorar ante la presencia de mayor inversión extranjera.

- La unificación cambiaria debe prevalecer a la larga contra el sistema de varios precios de la divisa actual (al menos tres diferentes – BCV, subasta y Binance).

- Pareciera que no va a mejorar la política de restricción de liquidez vía alto encaje mientras no se dolarice formalmente la economía.

Ante este panorama podemos comparar dos escenarios que ocurrirían durante el 2026:

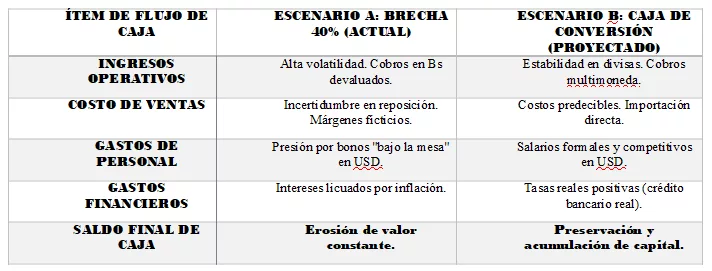

* El Escenario A es el de la coyuntura actual con una brecha cambiaria del 40% y alta inflación y devaluaciones de más de 15% mensual.

*El Escenario B implica una reforma del sector financiero donde se aplicaría una Caja de Conversión con el respaldo del FMI, evolución de la Banca a un ecosistema multimoneda, y una disminución del encaje con fuerte aumento del crédito.

Las variables críticas de la estimación son el que la tasa a la que se repone el inventario; el diferencial cambiario entendido como la ganancia o pérdida por la tenencia de bolívares entre el día de la venta y el día de su conversión a divisas; y el costo de capital promedio ponderado (WACC) que refleja el riesgo país y que se espera que disminuya con al ser acompañados por el FMI.

Si hacemos una Matriz de Flujo de Caja Comparativa de los dos escenarios y su impacto en los diferentes componentes tenemos:

Supongamos para efectos educativos que hacemos una simulación táctica y verificamos el cómo cambia la decisión a considerar:

El caso para considerar es la Venta de USD 1,000 en productos.

- En Escenario A (Brecha 40%):

- Usted vende hoy en Bs al tipo de cambio oficial.

- Si tarda 15 días en cobrar y el paralelo sube, cuando intenta reponer el inventario, sus bolívares solo compran el 85% o 90% de lo que vendió originalmente.

- Resultado: Descapitalización operativa.

- Acción correctiva a tomar: no crédito, o indexación de este.

- En Escenario B (Caja de Conversión + Multimoneda):

- Usted vende en USD o Bs anclados (respaldados por el FMI).

- El dinero entra directamente a su cuenta multimoneda en la banca local.

- Al cobrar a los 30 días, sus USD1,000 siguen valiendo USD1,000.

- Resultado: Capacidad de reinversión y planificación de OPEX y CAPEX.

- Acción correctiva a tomar: endeudamiento a tasas competitivas, énfasis en productividad, no en arbitraje cambiario.

Por tanto, ante estos escenarios se recomiendan las siguientes estrategias específicas de flujo de caja:

- Implantar el “Efectivo Neto de Deuda”, esto significa que, en el escenario de Caja de Conversión, la deuda ya no se “paga sola” con la inflación. El flujo de caja debe priorizar la amortización de deudas en bolívares antes del anclaje total.

- Optimización del Capital de Trabajo, que antela llegada del FMI, el acceso a líneas de crédito de corto plazo permitirá reducir los niveles de inventario de seguridad (que hoy son muy altos por miedo al desabastecimiento), liberando caja para escalar el crecimiento con apoyo de la banca.

- Auditoría de Procesos para Competitividad, lo que significa que, en una economía dolarizada y estable, los precios internacionales serán su techo. El flujo de caja proyectado debe destinar una partida significativa para tecnología y automatización; si su costo de producción es más alto que el de un importado, el flujo de caja se volverá negativo rápidamente.

- Gestión de Tesorería Centralizada, en donde debe aprovecharse el sistema multimoneda para consolidar excedentes en cuentas que generen rendimientos mínimos, colocándolos en el mercado de valores local como renta fija o bien en depósitos remunerados que se ofrecerán ante la reforma del sistema y que es algo imposible con la volatilidad actual.

En resumen, tenemos que mientras hoy la estrategia es “comprar activos (inventarios) para huir de la moneda nacional debilitada y procurar indexar la cobranza”, para finales de 2026 la estrategia será “gestionar el flujo simultáneamente en inversión y endeudamiento para optimizar el retorno sobre la inversión (ROI)”. La estabilidad cambiaria premia al eficiente, no al especulador.

Francisco Sanabria Rotondaro

Profesor universitario y analista financiero